7월부터 대출 어려운 이유

금융당국이 스트레스 DSR 3단계 시행 방안을 발표했어요.

어떤 내용인지 핵심만 알려드릴게요.

7월부터 대출 한도 크게 줄어요

오는 7월 1일부터 스트레스 DSR 3단계가 시행돼요.

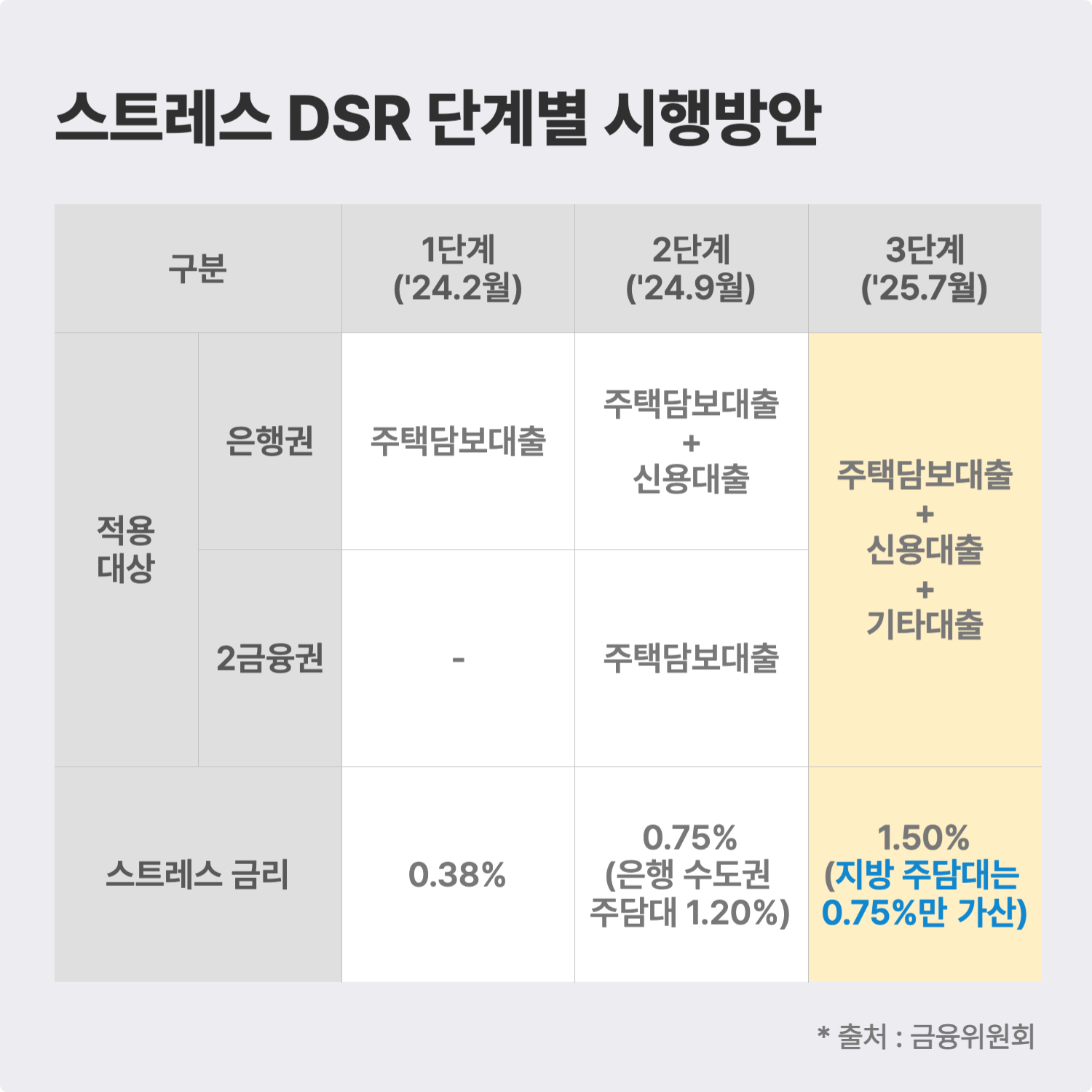

스트레스 DSR이란?

대출 상환 능력(DSR)을 심사할 때 금리가 오를 가능성을 고려한 '스트레스 금리'를 더해, 한도를 보수적으로 계산하는 제도예요. 쉽게 말해, 과도한 대출을 막기 위한 장치라고 할 수 있죠.

이 스트레스 금리는 실제 대출 이자에는 적용되지 않지만, 한도를 줄이는 효과가 있어요.

📌 3단계부터는 모든 금융권 대출에 스트레스 금리 1.5%가 적용돼요. 단, 지방 주택담보대출은 2단계 기준(0.75%)이 유지돼요.

대출 한도 얼마나 줄어들까요?

결론부터 말씀드리면,

최대 3천만 원 이상 줄어들 수 있어요.

대출 한도 감소폭은 소득, 금리유형 등에 따라 다른데요.

수도권에 거주하는 연봉 1억 원인 직장인이 혼합형 주택담보대출을 받는다고 가정하면,

스트레스 DSR 적용 전 : 6억 8천만 원

2단계부터는 : 6억 3천만 원

3단계부터는 : 5억 9천만 원

결과적으로 스트레스 DSR 적용 전보다 약 1억, 2단계인 지금보다는 3천만 원가량 줄어드는 셈이에요.

이렇게 대비하세요

1️⃣ 대출기간 늘리기

우선 갖고 있는 대출, 혹은 새롭게 받을 대출의 상환기간을 길게 잡는 방법이 있어요. 오랫동안 돈을 빌리게 되면서 매년 갚아야 할 원리금이 줄어들기 때문이죠.

다만, 대출기간을 통틀어 내는 총 이자액수는 늘어날 수 있으니 '대출 한도'와 '총 이자액수' 중 어떤 것이 더 중요한 상황인지 꼼꼼히 따져봐야 해요.

2️⃣ 정책대출・고정금리 알아보기

햇살론, 300만 원 이하 소액대출, 중도금대출 등 서민금융상품은 규제 대상이 아니고, 고정금리 역시 완화된 기준이 적용되기 때문에 눈여겨볼만해요.

참고로, 최근 햇살론·사잇돌 등은 대상이 확대돼 더 유리할 수 있어요.

3️⃣ 한도 줄어들기 전 대비하기

가장 좋은 방법은, 지금처럼 비교적 유리할 때 미리 준비해두는 거예요.

규제 전과 후 내 한도가 얼마나 달라질지 계산해 보면, 현명한 판단을 하는 데 도움이 될 거예요.